VALENCIA. Cuando Peter Lim se interesó por el Valencia CF el club de Mestalla vivía una situación económica límite.

A las deudas del propio club se le unía el préstamo que la Fundación Valencia CF había recibido en el verano de 2009 para comprar la mayoría accionarial del club de Mestalla, y que se utilizó para darle oxígeno a la mercantil valencianista, que vivía totalmente ahogada por las deudas. Aquel dinero, pese a que muchos se olvidan, entró en la caja del Valencia CF y por eso para Bankia siempre fue un problema que debía solventar la entidad valencianista y no la Fundación de la entidad.

Esas deudas, pero principalmente la insolvencia de la Fundación para hacer frente a sus pagos, obligaron al banco a poner en venta la mayoría accionarial del equipo blanquinegro. La situación era límite con más de 250 millones de deudas bancarias, con un impago constante al Ayuntamiento de Valencia de casi 20 millones de euros, con otro impago aplazado pero que se cumplía a duras penas con la UTE y con diferentes pagos por realizar por fichajes desastrosos del pasado.

Ese fue el panorama que se encontró la anterior directiva al asiático y la que no pudo solventar con su plan, que Bankia no se creyó, obligando por ello a vender la entidad de Mestalla a un inversor que despejara las dudas económicas del Valencia CF. Esa fue la explicación que dio la entidad financiera cuando emitió un escueto comunicado en diciembre de 2013 para hacer oficial que vendía el club blanquinegro.

El Valencia CF acumulaba una deuda con Bankia de 230 millones de euros, repartida en un préstamo de 200 millones de euros, una póliza de crédito de 19 millones y una suma de 11 entre diferentes conceptos de intereses y liquidaciones pendientes.

Bankia no era la única entidad bancaria a la que se le debía dinero. El club tenía pendiente una deuda de 25 millones de euros con el Banco Valencia, hoy propiedad de La Caixa.

Además, existía una deuda de 94 millones de euros que debía la Fundación del Valencia CF por la compra de la mayoría accionarial.

Esas no eras las únicas deudas del club valencianista. Se le debía una importante suma de dinero a la UTE por la obra ya realizada en el nuevo estadio, una pequeña cantidad a Hacienda, otro pico del préstamo que concedió Eugenio Calabuig al club, de 50 millones, en 2009 y se seguía sin pagar ni hacer intención al Ayuntamiento por el solar de la Avenida de las Cortes Valencianas.

Es decir, la situación económica del Valencia CF era extremadamente urgente. Estaba al borde de la quiebra y además con pocas soluciones a la vista una vez se había descapitalizado deportivamente el equipo al haber vendido los principales activos futbolísticos.

HOY SITUACIÓN DE ESTABILIDAD Y ORDEN, PERO DE MUCHOS PAGOS

Tras la larguísima negociación que Peter Lim mantuvo con Bankia en 2014 la situación económico-financiera del Valencia CF cambió de manera radical.

Lo primero que tuvo que hacer el asiático para poder conseguir el oxígeno que se le negó a las anteriores directivas del club valencianista fue solventar la deuda de la Fundación VCF. El singapurense, ya ha abonado algo más de 40 millones por las acciones y tiene tres años por delante para liquidar el pago de los 94 millones que debía la Fundación VCF y que él asumió para comprar la mayoría accionarial del Valencia CF.

Una vez tuvo esa llave el asiático reordenó el resto de la deuda valencianista con las entidades bancarias a las que les debía. Los 255 millones que el Valencia CF le adeduda a Bankia y La Caixa han sido reordenados en cuatro préstamos de diferentes fórmulas.

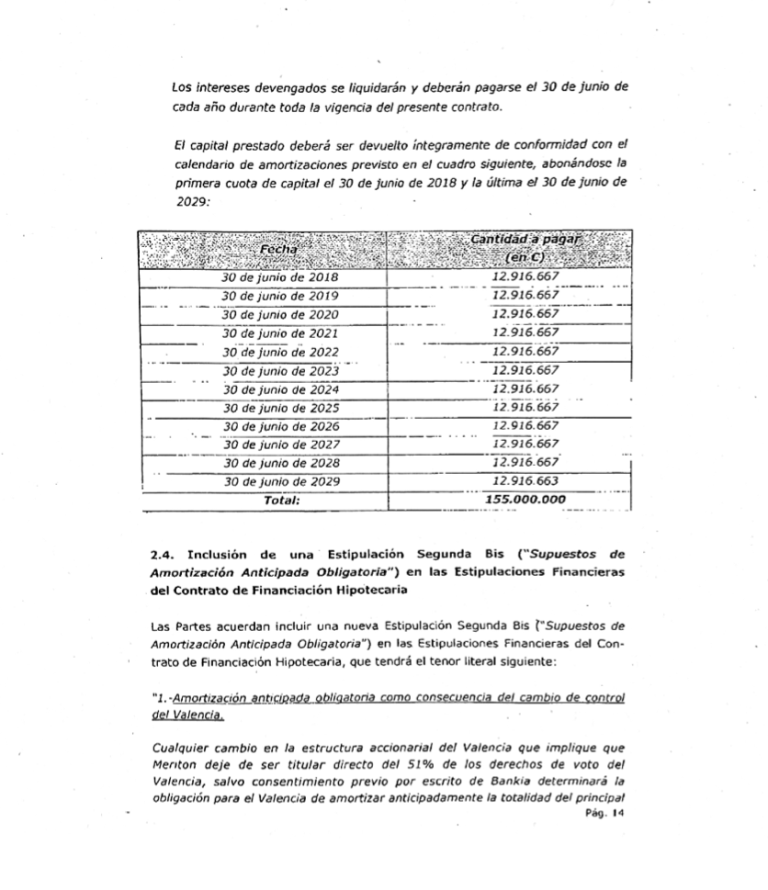

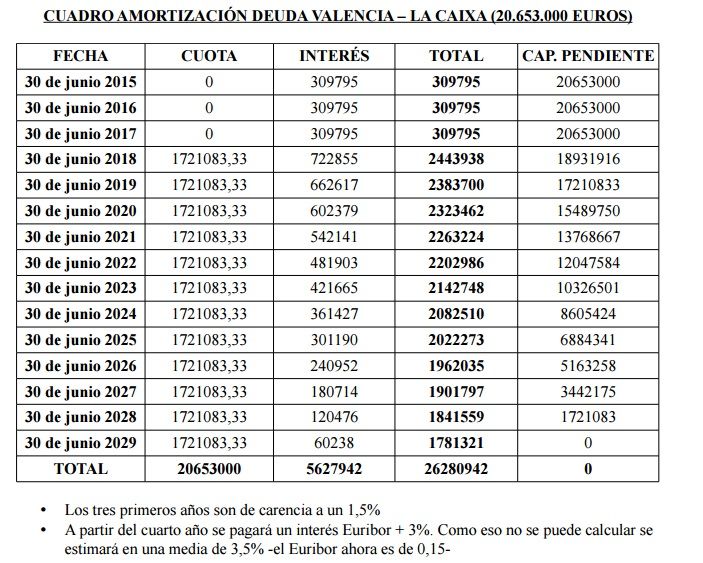

Por un lado el club tiene un crédito principal de 155 millones a devolverle a Bankia en quince años, con tres de carencia. Idéntica fórmula se ha aplicado para el crédito con La Caixa de 20 millones de euros.

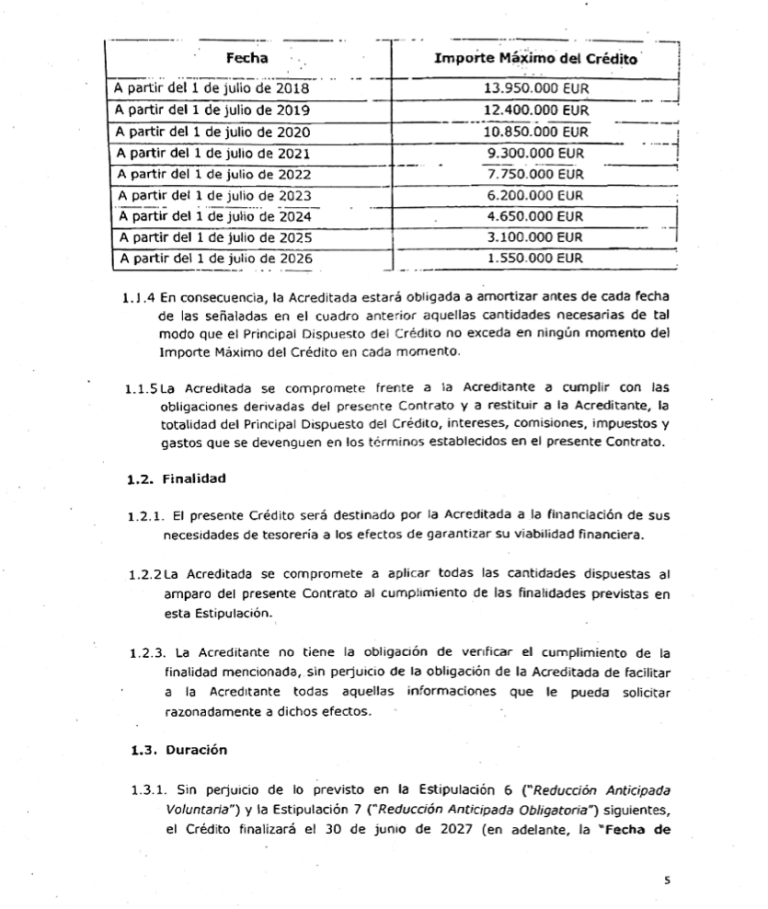

Además, la póliza de crédito de 19 está aplazada y el club puede no devolver nada a Bankia hasta julio de 2018. En ese momento está obligado a disminuir esa deuda de 19 millones con el banco hasta los 13.950.000 millones de euros, a partir de ese momento se establece un calendario de pagos hasta 2026 para que se liquide esa deuda.

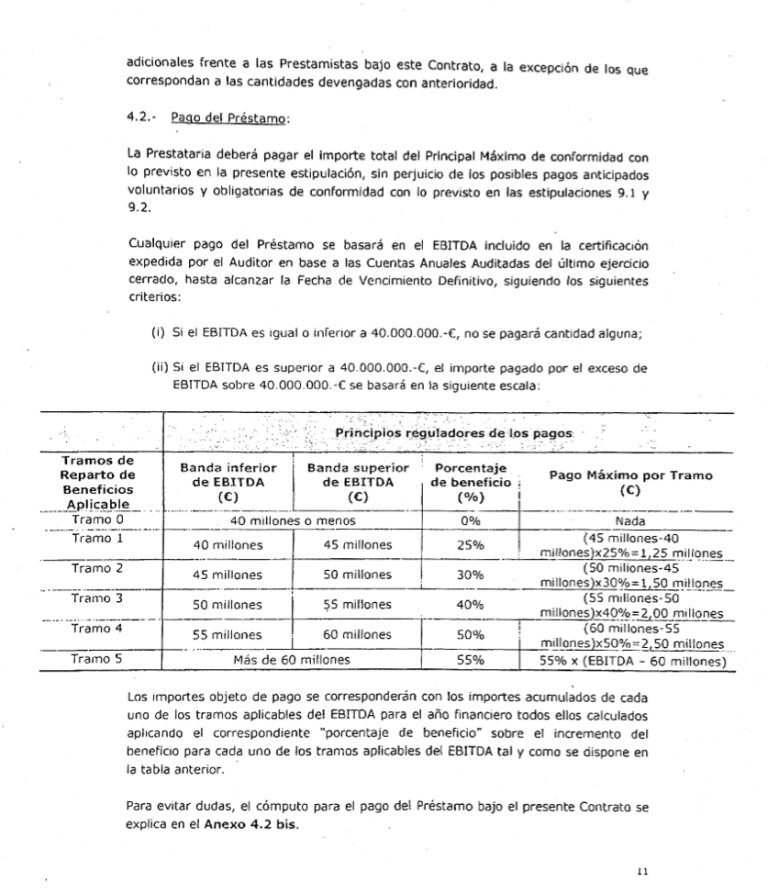

Sin embargo, el punto más importante de la negociación de Lim con Bankia fue el crédito participado, entre Bankia y La Caixa de 61 millones de euros. Esa cifra se suma con los 45 millones que todavía faltarían para completar los 200 millones del antiguo préstamo con Bankia, más los cinco que faltarían para completar el préstamo antiguo de 25 millones con La Caixa, más los 11 millones restantes de deuda con Bankia por diferentes conceptos de intereses y liquidaciones pendientes.

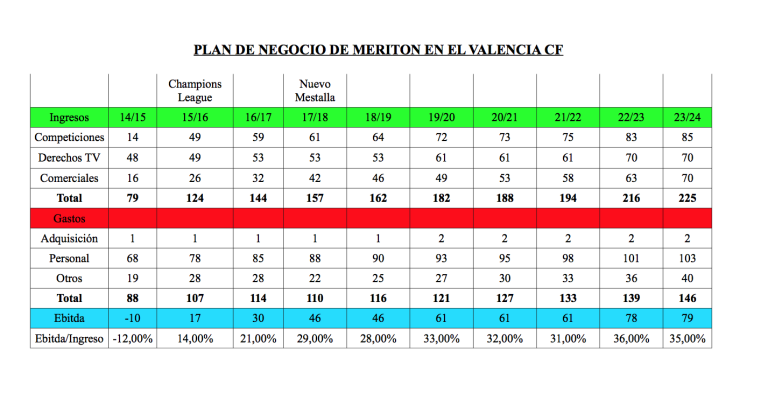

Según la mayoría de expertos consultados por PlazaDeportiva.com, ese crédito participado se trata de una quita encubierta para el Valencia CF. Es decir, esos 61 millones de euros no serán devueltos por el club de Mestalla incluso aunque se cumpliera al pie de la letra el ambicioso plan de negocio de Meriton Holdinsg Limited.

Ese crédito participado de 61 millones de euros indica que el Valencia CF estaría obligado a empezar a devolver dinero a los bancos siempre que su Ebitda -El beneficio que tiene de verdad una empresa sin tener en cuenta factores que distorsionen ese beneficio como préstamos o amortizaciones. El beneficio puro de una empresa por lo que realmente ópera, es decir por su actividad de verdad- fuera positiva para el club en una cantidad superior a los 40 millones de euros. El plan de Meriton afirma que en la temporada 2017-2018 con la entrada en escena en los balances de la sociedad del nuevo Mestallael club superaría esa Ebitda. Sin embargo, es algo ficticeo ya que en lo lógico en ese caso sería que igual que se aumentan los ingresos se aumenten los gastos corrientes. Si el Valencia CF aumenta sus ingresos por televisión y por patrocinios lo lógico será que se haga una mayor apuesta por lo deportivo y el gasto de la plantilla también aumente, por lo que es irreal pensar en una cantidad de 40 millones de euros de superávit después de restar ingresos y gastos corrientes.

El plan para devolver esos 61 millones fija unas fechas entre 2018 y 2024. Cuando llegue ese 2024 si el club de Mestalla no ha devuelto nada la deuda quedará cancelada, del mismo modo que si le queda alguna cantidad por finiquitar quedará liquidada y saldada con el banco. Es decir, todo apunta a que esos 61 millones será una quita encubierta que no serán devueltos a Bankia.

ACORDADO EL PLAZO DE PAGO CON AYUNTAMIENTO Y UTE

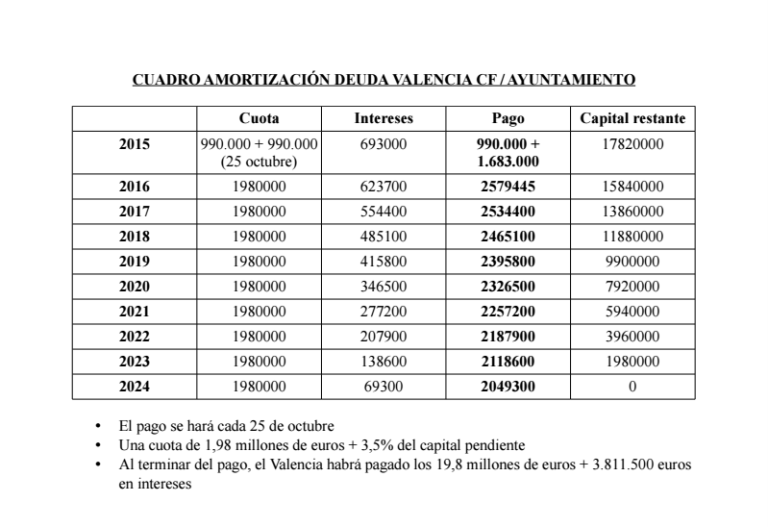

Por último, la llegada de Lim ha supuesto el acuerdo histórico con el Ayuntamiento de Valencia para la permuta definitiva del solar de la Avenida de las Cortes Valencianas a cambio del pago de la entidad valencianista de los 19,8 millones al consistorio.

Esa permuta ya es real. El Valencia CF ya es dueño de ese solar y el Ayuntamiento ya ha cobrado los primeros euros del club, de hecho el próximo 25 de octubre recibirá un nuevo pago de 990.000 euros desde la caja valencianista.

Además, en el último año se ha refinanciado con la UTE la cantidad que se le adeudaba, hoy está entre los 10-12 millones y se le pagará durante los próximos tres años.

La situación financiera del Valencia CF es hoy muchísimo más fuerte y ordenada de lo que era hace un año. El club sigue teniendo su patrimonio intacto, ha ordenado sus deudas bancarias, ha establecido un plan de pagos con todos sus acreedores y ha comenzado a solucionar problemas históricos como Porxinos. Además, se trabaja para concretar el proyecto del nuevo Mestalla, algo que debe convertirse en motor económico del club. Eso sí, la quita de 61 millones y la capitalización de los 100 millones han sido dos hitos básicos para la revitalización economía de un Valencia CF mucho más fuerte economicamente que hace sólo un año.

*Documento oficial extraído del contrato firmado entre Bankia y el Valencia CF para la refinanciación del crédito de 155 millones de euros.

*Documento oficial extraído del contrato firmado entre Bankia y el Valencia CF para el acuerdo de pago de la línea de crédito de 19 millones.

*Documento oficial extraído del contrato firmado entre Bankia y el Valencia CF que explica como se devolverá el crédito participado entre Bankia, La Caixa y el Valencia CF de 61 millones de euros.

*Plan de negocio que Meriton le entregó a Bankia: (Este cuadro ha sido elaborado por PlazaDeportiva.com con los datos exactos que aparecen en el contrato y que se han pasado a limpio por la mala visibilidad del documento).

*Cuadro amortización del préstamo con La Caixa de 20 millones de euros. Documento extraído del contrato de compraventa.

*Cuadro de amortización con cantidades y fechas exactas con las que el Valencia CF se compromete a pagar al Ayuntamiento de Valencia la cantidad de 19,8 millones que le adeudaba por la adquisición del solar del nuevo estadio en la Avenida de las Cortes Valencianas.