VALÈNCIA. En el artículo anterior de 'El Inversor está desnudo' presentamos las características de un enfoque novedoso del asesoramiento financiero: la inversión basada en objetivos. En resumen, este planteamiento consiste en definir uno o múltiples objetivos que desea alcanzar el cliente con su inversión. Cada objetivo se caracteriza por una serie de parámetros. Estos son: el importe de la inversión inicial, el importe del objetivo que se desea alcanzar (teniendo en cuenta la inflación y el impacto fiscal), el plazo hasta materializar el objetivo deseado y, por último, la urgencia del objetivo. Este último parámetro mide con que nivel de garantía el cliente desea alcanzar su objetivo. No se requiere el mismo nivel de garantía para una inversión cuya meta es mejorar los ingresos en caso de jubilación que para una inversión con una meta más caprichosa como unas vacaciones, por ejemplo. Veamos un ejemplo práctico de como se implementa un plan de inversión basado en objetivos.

Una familia joven recién casada vive de alquiler. Desean empezar a ahorrar para comprar su primera vivienda en el plazo de 5 años. Se marcan tres objetivos, cada uno con una urgencia distinta. El primer objetivo consiste en obtener suficiente ahorro para poder pagar la entrada de una vivienda de dos habitaciones. El segundo objetivo, menos urgente, se refiere a la necesidad de poder permitirse un piso con una tercera habitación en el caso de que se amplíe la familia. En tercer lugar, con la menor urgencia de los objetivos, les gustaría poder incluir en la compra una segunda plaza de garaje.

Cada objetivo necesita de un ahorro de 30.000, 5.000 y 4.000 euros respectivamente. El ahorro acumulado actual es de 30.000 euros. El problema por resolver consiste en calcular en que cartera conviene invertir para alcanzar los objetivos marcados sujeto al perfil de riesgo de los clientes y a las probabilidades asociadas a la urgencia de cada objetivo.

Supongamos que los clientes quieren alcanzar los tres objetivos con una probabilidad del 80%, 65% y 50% respectivamente. Supongamos también que su perfil de riesgo corresponde a una inversión máxima del 65% de sus ahorros en renta variable. Veamos como resolvemos para el primer objetivo. Al primer objetivo habrá que asignar un ahorro de 23.076,92 euros proporcional al objetivo total final de 39.000 euros. Si este ahorro lo invertimos en una cartera con un 65% de renta variable y 35% de renta fija, el importe que podemos esperar al final de la inversión será superior a 22.706,71 euros en el 80% de los casos. Este importe solo representa el 76% de nuestro objetivo.

Un ejemplo gráfico

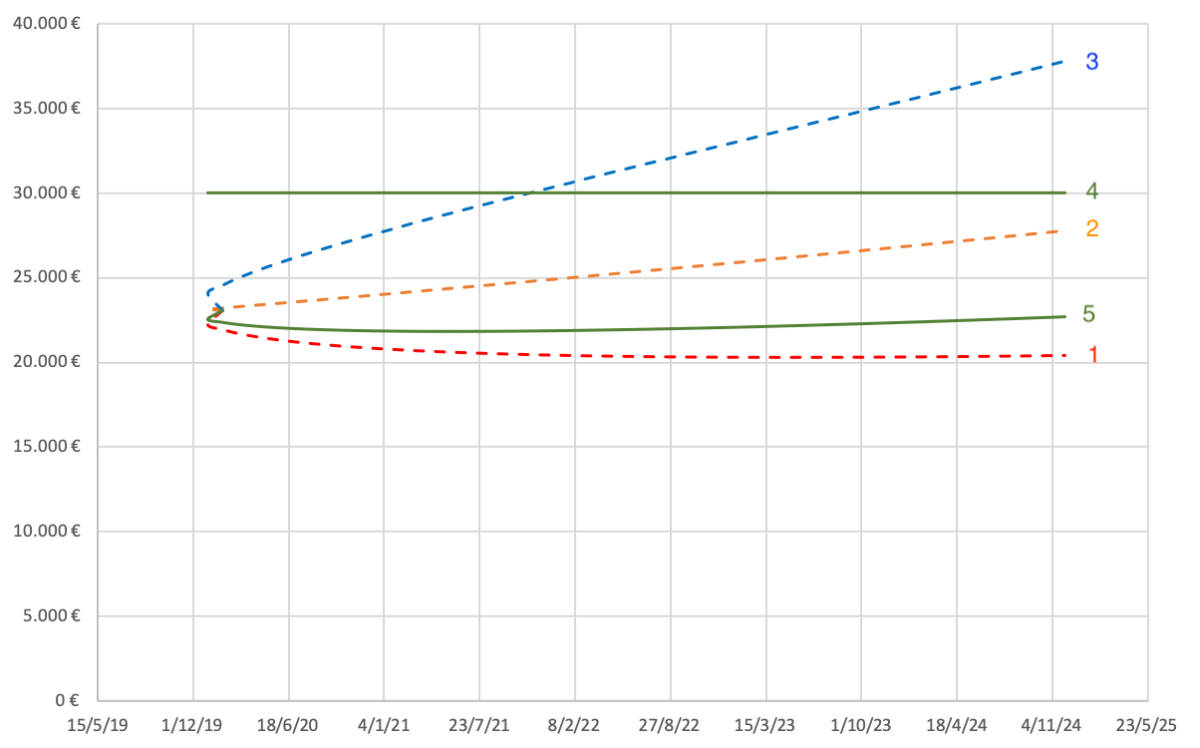

Esto lo podemos observar en la siguiente gráfica. La curva roja (1) representa el resultado esperado de nuestra inversión en el 10% de los peores escenarios. La curva naranja (2) representa el escenario promedio esperado. Esto quiere decir que nuestra inversión se encontrará por encima de este nivel en el 50% de los casos. Por último, la curva azul (3) representa el valor de nuestra inversión en el escenario más optimista, es decir en el 10% de los casos.

El importe necesario para conseguir nuestro objetivo viene determinado por la línea verde (4). La curva verde (5) representa lo que podemos esperar de la inversión realizada con la urgencia que hemos exigido. Para estar seguros de que veamos cumplido nuestro objetivo con la garantía suficiente, la curva verde (5) deberá tocar o sobrepasar la línea verde (4) al final de nuestro período de inversión. En tal caso, podemos esperar que nuestro objetivo se alcance en el 80% de los casos.

Con los parámetros tal como están definidos, el cliente alcanzaría su objetivo con una probabilidad menor de lo exigido (como se puede apreciar en la gráfica, más o menos con una probabilidad del 40%). Como el resultado esperado de la inversión se aleja mucho de nuestro objetivo, podemos intentar cambiar ciertos parámetros. Podemos aumentar la aportación de ahorro inicial, aumentar el plazo de la inversión, cambiar la proporción a invertir en renta variable, o realizar aportaciones periódicas.

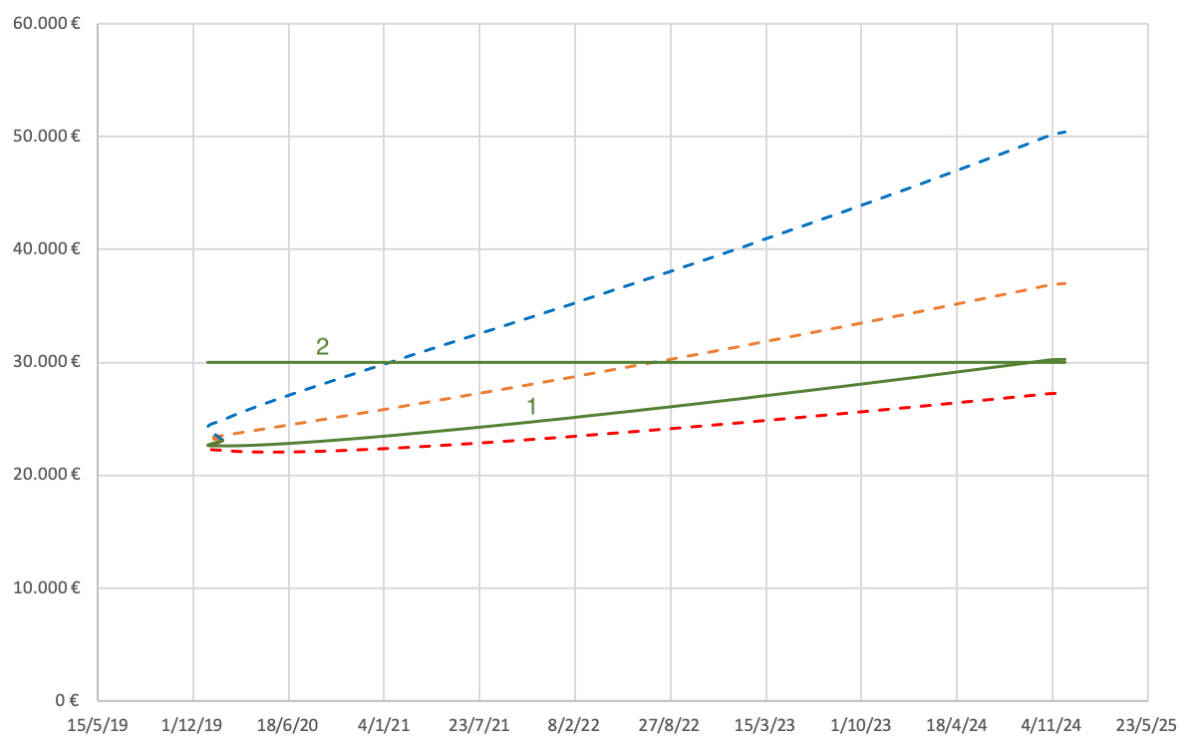

Veamos que ocurre si realizamos aportaciones periódicas sin alterar ningún otro parámetro. Si realizamos una aportación mensual de 130 euros a nuestra cartera de inversión, obtendríamos un importe final mínimo esperado de 30.253 euros con una probabilidad del 80%. Como podemos ver en la segunda gráfica la curva verde (1), que representa el comportamiento de la inversión, toca la línea verde (2), que representa el nivel monetario del objetivo al final del horizonte de inversión. Los resultados dependerán en gran medida de los supuestos de comportamiento del mercado. A mayor rentabilidad esperada de los activos de riesgo (y/o menor volatilidad), mayor probabilidad de alcanzar nuestros objetivos.

Podemos realizar los mismos cálculos para los objetivos restantes. Para el objetivo 2 (comprar un piso con una tercera habitación), podemos alcanzar el objetivo aportando mensualmente una cantidad de 20 euros a una cartera de inversión con una exposición a renta variable del 30%. Con estos parámetros tenemos una probabilidad del 65% de alcanzar el objetivo. Para el objetivo 3 (una segunda plaza de garaje), con una aportación de 16 euros mensuales y una inversión en renta variable del 10%, alcanzamos nuestro objetivo con el 50% de probabilidad deseado.

Agregamos todos los parámetros para conformar nuestra cartera de inversión ponderando cada objetivo por su peso en el patrimonio global objetivo. El plan consistiría entonces en invertir en una cartera con un 55% de renta variable y 45% de renta fija, para un período de 5 años y aportando a la cartera un ahorro mensual de 166 euros.

Como podemos obervar resulta lógico que nos acerquemos con más facilidad a nuestros objetivos si los mercados acompañan, pero por otro lado también si no exigimos demasiada urgencia a la inversión (probabilidad elevada). Un objetivo con una urgencia del 50% será alcanzable con menor esfuerzo financiero que un objetivo con una urgencia del 80%.

Si necesitaremos una altísima probabilidad de conseguir nuestros objetivos, la alternativa a la inversión sería un plan de ahorro remunerado. Sin embargo, en un entorno de tipos de interés históricamente bajos, no existe ninguna otra opción que invertir asumiendo cierto riesgo de mercado y en consecuencia rebajar nuestras expectativas sobre la probabilidad de conseguir nuestros objetivos.

Marc Leutscher es responsable de inversión, producto y riesgo de la EAF alicantina gCapital Wealth Management. Puede contactar con el autor para solventar cualquier duda en [email protected].

Nota legal:

La presente publicación no supone una recomendación de inversión. Si fuera necesario, acuda a su asesor financiero para implementar la información recogida en el artículo.